FILIPE OLIVEIRA

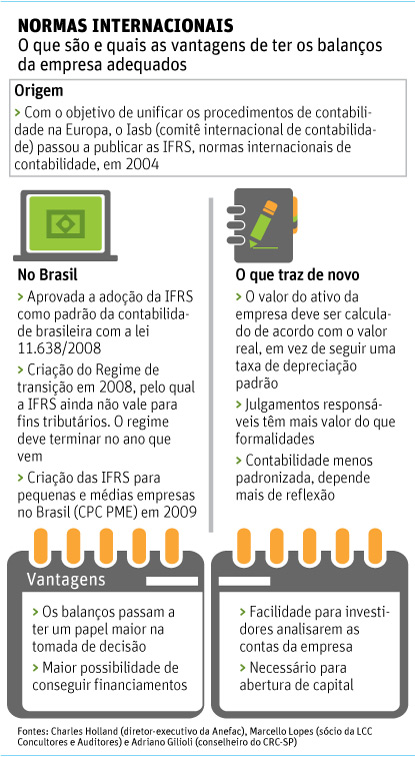

Desde 2008, as Normas Internacionais de Contabilidade (IFRS, do inglês) são o padrão de contabilidade oficial do Brasil. Porém, apesar de sua obrigatoriedade e de haver uma versão resumida da IFRS para pequenas e médias empresas, ainda são poucas as que fornecem balanços nesse padrão. O panorama tende a mudar com a maior exigência do mercado e a utilização desses balanços para fins tributários no futuro. Quem se adapta às novas normas pode se beneficiar com relatórios mais apurados sobre a real situação da empresa e fornecer informações mais consistentes para investidores e bancos. Para Adriano Gilioli, conselheiro do CRC-SP, a baixa adesão se deve em parte à cultura do empresário brasileiro, que ainda tende a ver a contabilidade como algo que é feito apenas para pagamento de impostos. Outro fator de desmotivação é o fato de que, para fins de tributação, a IFRS ainda não é utilizada plenamente. Há no Brasil um Regime Transitório de Tributação (RTT) que diz que, para pagamento de impostos, vale a contabilidade feita até 2007. Porém a lei que institui o regime perde sua validade em 2013. Isso dará novo impulso para maior adequação das empresas, diz Gilioli. VALORES JUSTOS Charles Holland, diretor-executivo da Anefac, resume as diferenças da contabilidade antiga para a nova: "Agora é necessário pensar mais para encontrar valores justos". Para o gerente de negócios da FTI Consulting, Luis Fagundes, o novo padrão de contabilidade traz aos balanços um nível maior de transparência. Dessa forma, acionistas, instituições financeiras e o próprio empresário terão condições de tomar melhores decisões sobre a empresa, afirma Fagundes. "O atrativo principal é a questão do crédito. Os bancos estão preparados para ler os balanços em IFRS." CUSTOS Para Marcello Lopes, sócio da LCC Auditores e Consultores, o processo de adaptação à IFRS depende de algumas mudanças na gestão do negócio. Segundo ele, para fornecer as informações exigidas, o empresário muitas vezes deve ter controles melhores, informações mais adequadas, especialmente no que se refere a controle de estoque, controle de entrada e saída e das informações do departamento financeiro. Fagundes estima que o custo para elaborar o balanço em IFRS seja atualmente o de realizar uma contabilidade paralela. MAIS CRÉDITO Francisco Romano, 55, era gerente-geral da Biosep, empresa do ramo de biodiesel, quando foi orientado pelo auditor a adequar os balanços à IFRS em 2010. Apesar de a empresa ter capital fechado, estar de acordo com as normas foi importante para conseguir linhas de crédito com a Petrobras e empréstimos em bancos. "Você passa a ver de forma global os resultados da empresa. Melhora a interpretação dos resultados", diz.

| ||||

| Folha de S.Paulo | ||||

segunda-feira, 5 de novembro de 2012

Novas normas contábeis dão transparência e crédito

Assinar:

Postar comentários (Atom)

Nenhum comentário:

Postar um comentário