Advogado Tributarista militante em Belo Horizonte-MG; Formado na Faculdade de Direito de Conselheiro Lafaiete - MG; Pós Graduado em Direito Tributário pelo Instituto de Educação Continuada - IEC PUCMINAS; Pós Graduando em Direito Empresarial pelo CAD.

Com uma maior abertura do mercado brasileiro a partir do início da década de 90, diversas empresas nacionais passaram a ter uma importante parcela de sua receita vinculada à importação ou exportação de produtos relacionados às suas atividades.

Com esta "nova oportunidade" para as empresas brasileiras a Receita Federal do Brasil identificou a necessidade de regular sob a ótica fiscal a entrada e a saída no país de mercadorias adquiridas ou enviadas para empresas no exterior consideradas vinculadas às empresas nacionais.

O objetivo principal desta regulação seria o de impedir a chamada evasão de divisas (01) através de operações onde as empresas estrangeiras (vinculadas) poderiam "reter" no exterior lucros e resultados das operações de importação ou exportação em países com tributação favorecida (02).

Sendo assim, através da Lei Federal nº 9.430/96 e posteriormente pela Instrução Normativa nº 243/2002 (03), a Receita Federal editou as normas que as empresas brasileiras devem seguir nas operações de importação e exportação com empresas consideradas vinculadas por este órgão.

Dando enfoque neste breve comentário sobre os Preços de Transferência no tocante às importações de mercadorias, as normas estipuladas pela Receita Federal visam impedir que as empresas importadoras nacionalizem mercadorias e as revenda por valores abaixo de produtos similares nacionais (método PIC), com uma margem de lucro bruto inferior a 20% (método PRL Revenda) ou que não importe com custo inferior ao que a empresa exportadora exportou para outra empresa brasileira não vinculada (Método CPL), pois se assim ocorrer, a parcela resultante da diferença entre estes métodos de apuração não será considerada como despesa e terá que obrigatoriamente ser adicionada no cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido no ano base de ocorrência dos fatos geradores.

Todos os métodos de apuração do Transfer Price indicados pela Instrução Normativa n º 243/2002 são arraigados de obstáculos para as empresas brasileiras, pois dependem de dados detalhados de outras empresas do Brasil (por vezes concorrentes) ou do exterior, estas últimas que não tem o menor interesse em divulgar dados financeiros de suas exportações, por mais que tenham interesses comerciais com o Brasil e com estas empresas brasileiras.

Os entraves dos empresários brasileiros para o cálculo dos Preços de Transferência não passam somente pela dificuldade na obtenção de dados para a verificação, escolha e utilização dos métodos de cálculo trazidos da Receita Federal (a escolha dos métodos é faculdade da empresa que pratica a importação e/ou exportação), estes obstáculos se dão também em razão da dificuldade de sistematizar estas informações no ERP (Enterprise Resources Planning) (04) da empresa, pois a implementação destes módulos se traduz também em um grande desafio para as empresas.

Os sistemas (ou módulos de um sistema integrado) que efetuam os cálculos dos Preços de Transferência geralmente não contêm todas as vertentes necessárias para que a empresa visualize e determine qual é o melhor caminho (método) a seguir e que gerará o menor ônus tributário e, da mesma forma, tem sua implementação muito custosa em razão da deficiência atual de profissionais de TI com algum conhecimento tributário além do alto custo de aquisição do módulo ou sistema e de sua própria implementação.

Mediante estas dificuldades, a maior parte das empresas nacionais tem extrema dificuldade na apuração do Transfer Price, na escolha do método de apuração que lhe seja mais benéfico do ponto de vista da economia tributária e na "aquisição" de profissionais que detenham este conhecimento para a correta coordenação desta atividade anual de apuração que geralmente é de competência da área contábil.

Importante também salientar que diversas empresas não têm o conhecimento de que suas operações estão sujeitas aos Preços de Transferência, pois não raras às vezes desconhecem as hipóteses de vinculação trazidas pela legislação reguladora como vinculação através de consórcios, associações, grau de parentesco ou o gozo de exclusividade como agente ou distribuidor, mesmo que em parte do território brasileiro (05).

Estas breves considerações são necessárias para ressaltar que todos os contribuintes brasileiros que praticam atualmente operações de comércio exterior e que podem ser classificados como vinculados a pessoas físicas ou jurídicas estrangeiras nos termos da legislação pátria estão sujeitos ao cálculo e apuração dos Preços de Transferência (Transfer Price), sendo que, a falta de verificação da obrigação legal poderá sujeitar os contribuintes às penalidades cabíveis.

Devemos ressaltar que o cálculo prévio do Transfer Price é de suma importância para empresas inseridas neste contexto, pois caso a mercadoria importada pela empresa tenha parcela de seu custo não dedutível para apuração do Imposto de Renda ou da Contribuição sobre o Lucro (CSLL), esta tributação adicional sobre a venda ou aquisição da mercadoria estrangeira chegará próxima aos 34% (trinta e quatro por cento), tornando em diversas situações inviável, do ponto de vista econômico, aquela operação.

Por fim, estes comentários visam apenas sublinhar a relevância deste importante tema, em especial para as empresas importadoras e exportadoras, onde ausência de cálculo dos Preços de Transferência e, principalmente, de sua prévia análise no estudo das operações comerciais poderá gerar aos empresários desagradáveis "surpresas" na apuração final do Imposto de Renda e da CSLL, gerando em alguns casos prejuízos nas operações com o comércio exterior.

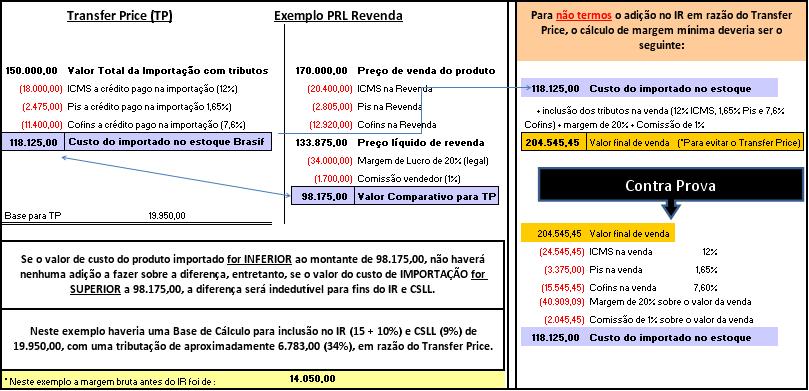

Apenas como complemento do texto e sem preocupação com alíquotas específicas de cada tributo envolvido ou mesmo do custo, segue abaixo (Figura) um exemplo individualizado do cálculo do Transfer Price baseado no Método PRL-Revenda, para uma verificação superficial da apuração.

Notas

(01) Evasão de divisas também pode ser chamada de Evasão Cambial. Em linguagem simples, podemos dizer que a Evasão Cambial ou de Divisas significa a perda de dinheiro (reservas monetárias) pelo Brasil ou por qualquer outro país. É uma espécie de desfalque nos cofres públicos, se as reservas forem evadidas ilegalmente, mediante transações ardilosas (astuciosas, manhosas, velhacas - operações simuladas com tal intuito). fonte: Wikipédia.

(02) Países com tributação favorecida ou Paraísos fiscais são estados nacionais ou regiões autônomas onde a lei facilita a aplicação de capitais estrangeiros, oferecendo uma espécie de dumping fiscal, com alíquotas de tributação muito baixas ou nulas. fonte: Wikipédia.

(03) Revogou a IN 32/2001 que tratava dos Preços de Transferência.

(04) Qualquer sistema integrado de gestão empresarial. Ex.: SAP, Microsiga, etc.

(05) Instrução Normativa nº 243/2002.

Art. 2º Para os fins desta Instrução Normativa, consideram-se vinculadas à pessoa jurídica domiciliada no Brasil:

(...)

IX - a pessoa física ou jurídica, residente ou domiciliada no exterior, que goze de exclusividade, como seu agente, distribuidor ou concessionário, para a compra e venda de bens, serviços ou direitos;

X - a pessoa física ou jurídica, residente ou domiciliada no exterior, em relação à qual a pessoa jurídica domiciliada no Brasil goze de exclusividade, como agente, distribuidora ou concessionária, para a compra e venda de bens, serviços ou direitos.

(...)

§ 4º Nas hipóteses dos incisos IX e X:

I - a vinculação somente se aplica em relação às operações com os bens, serviços ou direitos para os quais se constatar a exclusividade;

II - será considerado distribuidor ou concessionário exclusivo, a pessoa física ou jurídica titular desse direito relativamente a uma parte ou a todo o território do país, inclusive do Brasil;

- Publicado pela FISCOSoft em 16/07/2012

Nenhum comentário:

Postar um comentário