sexta-feira, 16 de novembro de 2012

RSF 013/12 e a ADI 4858 - A alíquota do ICMS interestadual dos importados ainda está sujeita a mudanças.

Em 14/11/12 o STF adotou o rito do artigo 12 da Lei 9.868/99 no julgamento da ADI 4858, que de uma maneira extremamente simplista significa que o processo será submetido diretamente ao Tribunal que poderá julgá-la em prazo bem menor quando comparado ao rito normal (acredito que seja julgada em 2.012).

A ADI 4858 questiona a constitucionalidade da RSF 013/12, alegando:

- Incompetência do Senado para dispor sobre alíquotas do ICMS com objetivos diversos da repartição de receitas entre os Estados e o Distrito Federal;

- Impossibilidade de criar discriminação tributária em função de origem (nacional ou importada) dos produtos sujeitos ao ICMS;

- A distinção entre nacionais e importados contraria o critério da essencialidade;

- Violação ao princípio da reserva legal, por falta de tipicidade da resolução;

- Delegação indevida de competência legislativa a órgãos do Poder Executivo.

Os argumentos são fortes, principalmente no que diz respeito a discriminação tributária em função da origem, talvez por isto o Governo Federal esteja ávido por definir, via congresso nacional e ainda este ano, uma nova legislação sobre o ICMS Interestadual, tornando a RSF 013/12 obsoleta (com isto a ADI 4858 sem efeitos), mas desta vez buscando não discriminar tributariamente os produtos em função de sua origem, podendo manter as regras atuais sobre origem e alterando exclusivamente as alíquotas do ICMS Interestadual.

Novamente sobram para os contribuintes as incertezas, se o formato de trabalho atual é o melhor considerando 2.013, se seus concorrentes atuarão da mesma forma, se perderão mercado ou se perderão margem, de tudo isto o pior mesmo é o prazo exíguo que impossibilita um planejamento mais adequado.

Abraços,

Marcelo Ferrer

DM8 Soluções em Comércio Exterior

quarta-feira, 14 de novembro de 2012

Tributação da 'nuvem' provoca polêmica

VALOR ECONÔMICO - EMPRESAS

O rápido crescimento da chamada computação em nuvem - um modelo pelo qual softwares e dados são acessados via internet, de servidores remotos, com o pagamento de uma taxa de mensal - está trazendo à tona uma questão importante: a falta de uma regulamentação tributária específica.

Como não estão previstas na Lei de Informática, essas ofertas têm sido enquadradas nas regras do Imposto sobre Serviço (ISS). Mas não há consenso entre advogados tributaristas de que essa seja a melhor forma de enquadrar a nuvem.

"O termo serviço foi adotado internacionalmente, mas nem tudo pode ser avaliado assim. A armazenagem de dados, por exemplo, é uma compra de espaço [gigabytes] dentro de um servidor", disse Fernando Antonio Cavanha Gaia, do escritório Gaia Silva Gaede Advogados Associados, que participou de um seminário sobre tributação na nuvem promovido pela Câmara Americana de Comércio (Amcham), ontem, em São Paulo.

Tramita na Câmara um projeto de lei complementar (PLP 171/12) que inclui as ofertas de software e infraestrutura nas regras do ISS. Para Fernanda Nabuco, diretora jurídica da Tivit, empresa de serviços de TI, o enquadramento dessas ofertas sob um único guarda-chuva tributário pode, eventualmente, provocar um aumento de preços. "Se a alíquota for tal, o provedor vai colocar o valor em cima do preço, sem questionamento", disse. Segundo Fernanda, a falta de uma regra tributária específica não impede que as empresas lancem serviços, mas cria insegurança. "Você lança e depois o Fisco pode querer aplicar multa", disse.

De acordo com Georgios Anastassiadis, advogado do escritório Gaia Silva, a melhor postura para os provedores, enquanto não há uma definição sobre o assunto, é se resguardar de eventuais fiscalizações.

Gustavo Brigatto - De São Paulo

Receita detalha regras de preço de transferência

VALOR ECONÔMICO - LEGISLAÇÃO & TRIBUTOS

A Coordenação-Geral de Tributação da Receita Federal publicou entendimento que detalha quando as operações de "back to back" devem se submeter às regras de preço de transferência. Nesse tipo de operação, uma empresa brasileira compra de um fornecedor no exterior, e este, por ordem da companhia brasileira, exporta as mercadorias adquiridas para uma empresa estrangeira.

As regras de preço de transferência são aplicadas para evitar que empresas brasileiras usem suas vinculadas ou coligadas no exterior para sonegar impostos.

De acordo com a Solução de Consulta nº 9, publicada no Diário Oficial da União de ontem, mesmo sem entrada ou saída de mercadoria do país, as operações back to back, comerciais ou financeiras, submetem-se à legislação de preços de transferência. Isso ocorre quando há aquisição ou alienação de bens à empresa vinculada no exterior, aquisição ou alienação de bens à companhia localizada em país com tributação favorecida, ou beneficiada por regime fiscal privilegiado.

"Classificamos esse tipo de operação como intermediação de negócio, assim não faz sentido a aplicação das regras de preço de transferência", diz o consultor tributário Luciano Nutti, da Athros ASPR Auditoria e Consultoria. "Sem efetiva entrada ou saída de mercadorias do território nacional, que é o que caracteriza exportação ou importação, é absurdo aplicar tais regras, inclusive em operações financeiras,"

A solução de consulta estipula ainda como o preço de transferência deve ser aplicado. Segundo o entendimento, é necessário demonstrar que a margem de lucro da transação, praticada entre vinculadas, equivale à margem praticada em operações realizadas com empresas independentes. "Nesse aspecto, o problema é que nem sempre há operação para comparação das margens", afirma Nutti.

Para o advogado Yun Ki Lee, do Dantas, Lee, Brock & Camargo Advogados, o conteúdo da solução de consulta é incoerente em relação a outra já publicada sobre a tributação da receita de operação de back to back.

"O conflito está justamente no fato de o Fisco não considerar o back to back como importação seguida de exportação, por não haver trânsito físico da mercadoria no Brasil", diz Lee, acrescentando que dessa forma a Receita Federal confere tratamento fiscal à receita da operação de forma geral. Porém, para fins de preço de transferência, considera a operação como de importação e exportação.

Na avaliação de advogados, ao fechar o cerco aos contribuintes, o Fisco pode acabar incentivando a proposição de ações judiciais de empresas que usam o back to back legalmente, para economizar impostos. Por não precisar importar a mercadoria para o Brasil, para depois exportar para o cliente no exterior, há empresas que pedem que a Justiça declare a isenção de PIS e Cofins, ICMS, Imposto de Importação e encargos aduaneiros nesse tipo de operação. Por outro lado, a avaliação é de que a interpretação da Receita pode fechar as brechas que permitem o uso do back to back para a lavagem de dinheiro de origem ilícita no país por meio de bancos fora do Brasil.

Laura Ignacio - De São Paulo

Valor de imposto pago em produtos e serviços terá de ser discriminado

O ESTADO DE S. PAULO - ECONOMIA

O consumidor brasileiro deverá ser informado do montante de impostos pagos na compra de mercadorias e serviços. Projeto nesse sentido foi aprovado ontem no plenário da Câmara dos Deputados, obrigando a discriminação do valor do produto e dos impostos na nota fiscal. Apresentada ao Congresso em 2006 com mais de 1 milhão de assinaturas, a proposta já foi aprovada pelo Senado e agora vai à sanção da presidente Dilma Rousseff para entrar em vigor.

Pelo projeto, as novas regras passarão a valer daqui a seis meses. A proposta prevê que sejam computados globalmente nove tributos que incidem sobre produtos e serviços.

Estudo do Instituto Brasileiro de Planejamento Tributário (IBPT) revela que a carga tributária incidente sobre a gasolina, por exemplo, chega a 53%. O sabão em pó tem 41% de impostos, enquanto sabonete e pasta de dente chegam a 37%. Ao comprar uma camisa ou um vestido, o consumidor paga 35% de impostos, taxas ou contribuições.

"A informação vai despertar nas pessoas o sentimento de pagador de impostos. Vai tornar visível o que está sendo pago", afirmou o líder do PSD, deputado Guilherme Campos (SP), relator do projeto na Comissão de Finanças e Tributação da Câmara. Segundo ele, a nota fiscal deverá trazer o valor da mercadoria ou serviço e separadamente o valor em real ou o porcentual relativo ao total de impostos.

"O consumidor pagará o valor total da mercadoria, mas saberá pela nota quanto é de imposto", explicou Campos. "Agora, sabendo o quanto paga de imposto, a população pode cobrar melhorias nos serviços do governo", disse o deputado Cesar Colnago (PSDB-ES).

Painel. Deverão ser computados os seguintes impostos: Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Produtos Industrializados (IPI), Imposto sobre Operações Financeiras (IOF), Imposto de Renda (IR), Contribuição Social sobre Lucro Liquido (CSLL), PIS/Pasep, Contribuição para o Financiamento da Seguridade Social (Cofins) e Contribuição de Intervenção no Domínio Econômico (Cide).

Além da nota fiscal, a informação da carga tributária incidente sobre o produto poderá constar de painel fixado em lugar visível do estabelecimento ou ainda divulgada por qualquer outro meio eletrônico ou impresso.

O governo era contra a proposta e tentou fazer uma manobra para tentar aprovar outro projeto, que ainda precisava ser votado no Senado. Mas, diante da pressão dos deputados, o líder do governo na Câmara, deputado Arlindo Chinaglia (PT-SP), concordou com a votação. Ele fez, no entanto, uma ressalva de que o projeto deveria ter sido precedido de uma ampla discussão sobre o sistema tributário brasileiro.

DENISE MADUEÑO - EUGÊNIA LOPES - BRASÍLIA

terça-feira, 13 de novembro de 2012

“DIA A DIA TRIBUTÁRIO: FISCO DETALHA REGRAS PARA O "BACK TO BACK"”

A Coordenação-Geral de Tributação da Receita Federal emitiu entendimento que detalha quando as operações de "back to back" devem submeter-se às regras de preço de transferência. Nessas operações, uma empresa brasileira compra de um fornecedor no exterior, e este, por ordem da brasileira, exporta as mercadorias adquiridas para outra empresa estrangeira.

As regras de preço de transferência são aplicadas para evitar que empresa brasileira use vinculadas ou coligadas no exterior para sonegar impostos.

Segundo a Solução de Consulta nº 9, publicada no Diário Oficial da União desta terça-feira — mesmo sem entrada ou saída de mercadoria do país —, as operações back to back, comerciais ou financeiras, submetem-se à legislação de preços de transferência quando ocorrer aquisição ou alienação de bens à empresa vinculada no exterior, ou ocorrer aquisição ou alienação de bens à empresa localizada em país ou dependência com tributação favorecida, ou beneficiada por regime fiscal privilegiado, ainda que não vinculada.

"Classificamos esse tipo de operação como intermediação de negócio, assim não faz sentido a aplicação das regras de preço de transferência", afirma o consultor tributário Luciano Nutti, da Athros ASPR Auditoria e Consultoria. "Sem efetiva entrada ou saída de mercadorias do território nacional, que é o que caracteriza exportação ou importação, é absurdo aplicar tais regras, inclusive em operações financeiras", argumenta.

A solução ainda determina como o preço de transferência deverá ser aplicado. Diz que deverá ser demonstrado que a margem de lucro da transação, praticada entre vinculadas, equivale à margem praticada em operações realizadas com empresas independentes. "Nesse aspecto, o problema é que nem sempre há operação para comparação das margens", afirma Nutti.

O conteúdo dessa solução de consulta é incoerente em relação a outra sobre a tributação da receita da operação de back to back. A informação é do advogado Yun Ki Lee, do escritório do Dantas, Lee, Brock & Camargo Advogados.

"O conflito está justamente no fato de o Fisco não considerar o back to back como importação seguida de exportação, por não haver trânsito físico da mercadoria no Brasil, e assim conferir tratamento fiscal da receita dessa operação de forma geral, mas, para fins de preço de transferência, considerar a operação como operação de importação e exportação", afirma.

Ao fechar o cerco aos contribuintes, o Fisco pode acabar incentivando a proposição de ações judiciais de empresas que usam o back to back, legalmente, para economizar impostos. Por não precisar importar a mercadoria para o Brasil, para depois exportar para o cliente no exterior, há empresas que pedem que a Justiça declare a isenção das contribuições para o Programa de Integração Social (PIS) e o Financiamento da Seguridade Social (Cofins), do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto de Importação (II) e encargos aduaneiros nesse tipo de operação. Por outro lado, a interpretação da Receita pode fechar as brechas que permitem o uso do back to back para a lavagem de dinheiro de origem ilícita no país por meio de bancos lá fora.

Com informações da Lex Legis Consultoria Tributária, por Laura Ignacio, Jornal Valor Econômico, 13/11/2012.

Imunidade tributária de livro eletrônico é tema de repercussão geral

A imunidade tributária concedida a livros, jornais, periódicos e ao papel destinação à sua impressão, prevista na alínea "d" do inciso VI do artigo 150 da Constituição Federal, alcança os livros eletrônicos ou e-books ? A resposta à controvérsia será dada pelos ministros do Supremo Tribunal Federal (STF) no julgamento do Recurso Extraordinário (RE 330817), de relatoria do ministro Dias Toffoli. O processo teve a repercussão geral reconhecida por meio de deliberação do Plenário Virtual e a decisão do STF no caso deverá ser aplicada às ações similares em todas as instâncias do Poder Judiciário.

No processo em questão, o Estado do Rio de Janeiro contesta decisão da 11ª Câmara Cível do Tribunal de Justiça do Estado do Rio de Janeiro (TJ-RJ) que, julgando mandado de segurança impetrado por uma editora reconheceu a imunidade relativa ao ICMS na comercialização de enciclopédia jurídica eletrônica. Segundo entendimento do TJ-RJ, "livros, jornais e periódicos são todos os impressos ou gravados, por quaisquer processos tecnológicos, que transmitem aquelas ideias, informações, comentários, narrações reais ou fictícias sobre todos os interesses humanos, por meio de caracteres alfabéticos ou por imagens e, ainda, por signos".

No recurso ao STF, o Estado do Rio sustenta que o livro eletrônico é um meio de difusão de obras culturais distinto do livro impresso e que, por isso, não deve ter o benefício da imunidade, a exemplo de outros meios de comunicação que não são alcançados pelo dispositivo constitucional.

Ao reconhecer a repercussão geral da questão tratada no recurso, o ministro Dias Toffoli afirmou que "sempre que se discute a aplicação de um benefício imunitório para determinados bens, sobressai a existência da repercussão geral da matéria, sob todo e qualquer enfoque" porque "a transcendência dos interesses que cercam o debate são visíveis tanto do ponto de vista jurídico quanto do econômico".

O ministro lembrou que essa controvérsia é objeto de "acalorado debate" na doutrina e na jurisprudência e citou as duas correntes (restritiva ou extensiva) que se formaram a partir da interpretação da alínea "d" do inciso VI do artigo 150 da Constituição Federal. "A corrente restritiva possui um forte viés literal e concebe que a imunidade alcança somente aquilo que puder ser compreendido dentro da expressão 'papel destinado a sua impressão'. Aqueles que defendem tal posicionamento aduzem que, ao tempo da elaboração da Constituição Federal, já existiam diversos outros meios de difusão de cultura e que o constituinte originário teria optado por contemplar o papel. Estender a benesse da norma imunizante importaria em desvirtuar essa vontade expressa do constituinte originário", explicou.

Já a concepção extensiva destaca que o foco da desoneração não é o suporte, mas sim a difusão de obras literárias, periódicos e similares. "Em contraposição à corrente restritiva, os partidários da corrente extensiva sustentam que, segundo uma interpretação sistemática e teleológica do texto constitucional, a imunidade serviria para se conferir efetividade aos princípios da livre manifestação do pensamento e da livre expressão da atividade intelectual, artística, científica ou de comunicação, o que, em última análise, revelaria a intenção do legislador constituinte em difundir o livre acesso à cultura e à informação", acrescentou o relator.

stf

segunda-feira, 12 de novembro de 2012

Regras para alíquota unificada de ICMS são publicadas

| Por Laura Ignacio | De São Paulo Os procedimentos para a aplicação da alíquota unificada do ICMS de 4% sobre produtos com mais de 40% de conteúdo importado foram estabelecidos por meio do Ajuste do Sistema Nacional de Informações Econômicas e Fiscais (Sinief). A norma foi firmada no Conselho Nacional de Política Fazendária (Confaz) pelos Estados e Distrito Federal e publicada na sexta-feira no Diário Oficial da União. O Ajuste Sinief nº 20 esclarece que o conteúdo de importação deverá ser recalculado sempre que, após sua última aferição, a mercadoria ou bem objeto de operação interestadual tenha sido submetido a um novo processo de industrialização. A alíquota de 4% foi criada pela Resolução nº 13 do Senado para unificar o valor cobrado do imposto nas operações interestaduais com mercadorias importadas. A alíquota deverá ser aplicada a partir de janeiro aos produtos que não sofreram processo de industrialização ou quando esse processo resultar em mercadorias com mais de 40% de conteúdo importado. Esse conteúdo será o percentual correspondente ao quociente entre o valor da parcela importada e o valor total da operação interestadual. Para comprovar esse percentual, deverá ser enviado ao Fisco uma Ficha de Conteúdo de Importação (FCI) na qual deverá constar a descrição da mercadoria ou bem resultante do processo de industrialização. O código de classificação na Nomenclatura Comum do Mercosul, unidade de medida e valor da parcela importada do exterior, entre outros dados, também deverão constar no documento. Um nova FCI será necessária todas as vezes que houver alteração superior a 5 % no conteúdo de importação ou que represente alteração da alíquota interestadual aplicável à operação. A ficha deve ser enviada ao Fisco pela internet, em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela ICPBrasil. | |

| Valor Econômico |

Empresas buscam alternativas a depósito judicial

| Com falta de dinheiro em caixa, empresas têm preferido apresentar bens, fiança bancária ou mesmo seguro para garantir na Justiça o pagamento de tributos. O uso dessas alternativas seria, segundo advogados, a causa para a significativa queda no volume de depósitos judiciais e administrativos recolhidos pela Receita Federal. De janeiro a setembro, foram arrecadados R$ 7,5 bilhões, uma redução de 20,5% em relação a igual período do ano passado. Em 2009 e 2010, o volume foi de R$ 15,1 bilhões e R$ 14,3 bilhões, respectivamente. O depósito integral do tributo é uma das opções, previstas no Código Tributário Nacional (CTN), para suspender a cobrança. Decisões liminares também interrompem, provisoriamente, a exigência. Tributaristas descartam a hipótese de redução da litigiosidade. "As discussões continuam no mesmo ritmo", afirma Júlio de Oliveira, do Machado Associados. Segundo Igor Mauler Santiago, do escritório Sacha Calmon Misabel Derzi Consultores e Advogados, "as empresas só estão discutindo de uma forma diferente". Os contribuintes, de acordo com Luiz Roberto Peroba, do Pinheiro Neto Advogados, têm buscado alternativas mais baratas para entrar em discussões judiciais e administrativas. "Tenho visto mais clientes buscarem garantias distintas do depósito. Ativos, fiança bancária e seguro garantia, por exemplo", diz. Igor Mauler Santiago atribui a busca por garantias alternativas também à jurisprudência do Superior Tribunal de Justiça (STJ), que permite a apresentação de carta de fiança ou seguro-garantia para antecipação de penhora e obtenção de certidão de regularidade fiscal e no Cadastro Informativo de Créditos não Quitados do Setor Público Federal (Cadin). A queda na arrecadação de depósitos judiciais também pode ser explicada por decisões do Supremo Tribunal Federal (STF). Os ministros têm suspendido a exigência do tributo em temas com repercussão geral reconhecida. "Para alguns ministros, a existência de repercussão é suficiente para impedir a cobrança pelo Fisco", afirma a advogada Ariane Costa Guimarães, do escritório Mattos Filho. Foi o que ocorreu com a Vale. Em maio, a mineradora obteve liminar do ministro Marco Aurélio para deixar de garantir judicialmente, na época, R$ 30,6 bilhões referente a Imposto de Renda e CSLL de controladas e coligadas no exterior. Por outro lado, o STF tem decidido que o valor depositado judicialmente não é dedutível da base de cálculo do Imposto de Renda. O pagamento efetivo do tributo pode ser abatido. "Chamo isso de punição por ir a juízo", diz Igor Mauler Santiago, acrescentando que vale mais a pena compensar o valor eventualmente depositado com débitos após o trânsito em julgado da ação. "O depósito é uma alternativa cara." (BP) | |

| Valor Econômico |

quinta-feira, 8 de novembro de 2012

Mudança de IR para fundo de infraestrutura deve sair até dezembro

| Por Mônica Izaguirre e Carolina Oms | De São Paulo O governo vai editar neste ano medida provisória zerando ou reduzindo o Imposto de Renda sobre aplicações feitas nos Fundos de Investimento em Direitos Creditório (FIDCs) que se dedicarem a financiar investimentos em infraestrutura. Segundo o secretário-adjunto do Ministério da Fazenda, Dyogo Oliveira, o tratamento a ser dispensado aos cotistas desses fundos será igual ao já é dado a quem aplica em debêntures destinadas à mesma finalidade - financiando projetos nas áreas de transporte, energia, telecomunicações, saneamento, entre outras áreas. O representante do ministério lembrou que estão isentos os investidores estrangeiros e os nacionais pessoas físicas. Para as pessoas jurídicas residentes no país, alíquota sobre a rendimento desses papéis é de 15% - sem o tratamento especial seria de 34%. Tudo isso também vai valer para quem comprar cotas dos fundos que forem constituídos no âmbito da medida provisória a ser editada, provavelmente, no início de dezembro. Oliveira destacou que só terão tal tratamento tributário os fundos que aplicarem pelo menos 85% de seus recursos na compra de recebíveis entregues por empresas da área de infraestrutura. Também será condição que o tomador empregue os recursos antecipados pelo FDIC em investimentos e não em capital de giro. O prazo mínimo dessas operações deverá ser de quatro anos, informou. A taxa de juros praticada pelo fundo na antecipação dos recebíveis, por sua vez, não poderá ser atrelada à Selic. Poderá ser prefixada ou indexada a algum índice de preço. Ele explicou que o governo quer oferecer aos investidores mais uma opção quanto ao formato da aplicação. | |

| Valor Econômico |

Liminar que protegia empresas de SP é cassada

| Por Bárbara Mengardo | De São Paulo Empresas de São Paulo que importaram produtos pelo Espirito Santo com benefícios fiscais estão agora mais vulneráveis a autuações fiscais da Fazenda paulista. Após quase 20 anos de vigência, uma liminar concedida pelo Supremo Tribunal Federal (STF) - que protegia os contribuintes dessas autuações - foi cassada, por questões processuais, pela ministra Cármen Lúcia. A medida, concedida em 1993, foi requerida pelo Espírito Santo e Sindicato do Comércio de Exportação e Importação do Estado do Espírito Santo (Sindiex). Na época, por meio de um mandado de segurança, o Estado e a entidade pediram a suspensão das Portarias CAT de números 54 e 85, de 1993, e a Resolução SF nº 52, do mesmo ano. As normas restringiam o uso de créditos do ICMS de mercadorias importadas pelo Espírito Santo e, portanto, beneficiadas pelo Fundo de Desenvolvimento das Atividades Portuárias (Fundap). O então ministro do STF, Sepúlveda Pertence, aceitou o pedido e suspendeu os efeitos das normas. De acordo com uma nota da Procuradoria-Geral do Estado do Espírito Santo (PGE-ES), a intenção do processo, na época, era "proteger os interesses do Espírito Santo e dos contribuintes capixabas contra uma portaria do Estado de São Paulo que dificultaria a utilização do Fundap por empresas situadas em São Paulo". A liminar vigorou até maio. Em decisão monocrática, a ministra Cármen Lúcia suspendeu a medida. A magistrada entendeu que o cancelamento das normas não poderia ser requerido por meio de um mandado de segurança. Segundo a decisão, as medidas afetariam os contribuintes paulistas. Dessa forma, não caberia ao Sindiex e ao Estado do Espírito Santo propor ação sobre o assunto. Para o advogado Hermano Notaroberto Barbosa, professor de Direito Financeiro da Universidade Estadual do Rio de Janeiro (UERJ) e sócio do Leoni Siqueira Advogados, a decisão pode afetar tanto os contribuintes capixabas que realizam importações e vendem para São Paulo quanto as empresas paulistas que adquirem mercadorias por meio daquele Estado. " É uma briga entre Estados. Mas quem sofre as consequências econômicas são os contribuintes, que não sabem se os seus créditos podem ser utilizados", diz. Com a queda da liminar, os contribuintes não poderão mais usar a medida como argumento para embasar defesas contra autuações da Fazenda paulista. Em pelo menos três processo administrativos analisados pela Câmara Superior do Tribunal de Impostos e Taxas (TIT) de São Paulo, os autos de infração por suposto uso indevido de créditos foram suspensos em razão da existência da liminar. Nos três casos, os contribuintes de São Paulo importaram mercadorias via Espírito Santo. De acordo com o juiz do TIT Luiz Fernando Mussolini, são poucos processos sobre o assunto chegaram à Câmara Superior da Corte administrativa. Na maioria dos casos relacionados à guerra fiscal, segundo ele, o posicionamento majoritário do TIT é o de que devem ser cancelados os créditos advindos de benefícios criados sem aprovação consensual do Conselho Nacional de Política Fazendária (Confaz). Mussolini diz que a partir da queda da liminar, a Fazenda poderá autuar a empresa pelo período referente aos últimos cinco anos. Para o advogado Marcelo Knopfelmacher, do Knopfelmacher Advogados, a ministra Cármen Lúcia poderia ter modulado os efeitos de sua decisão. "A decisão poderia ter sido relativizada, para valer para os fatos geradores a partir da publicação do acórdão", afirma. O advogado Luiz Roberto Peroba, do Pinheiro Neto Advogados, diz que seu escritório possui muitos casos em que contribuintes paulistas tiveram seus créditos cancelados após adquirirem produtos importados por meio do Espírito Santo. Ele afirma, entretanto, que casos em que a liminar foi levada em consideração pelo TIT são exceções. "Os contribuintes têm mais chances de ganhar no Judiciário", afirma. Segundo ele, o Superior Tribunal de Justiça (STJ) entende que até que um benefício seja considerado inconstitucional, quem realizou a operação tem direito aos créditos. A Secretaria da Fazenda de São Paulo (Sefaz-SP) informou que desde 1996 cancela os créditos de operações provenientes do Espírito Santo. A ação, de acordo com a Fazenda, foi embasada em uma mudança que ocorreu na Lei Estadual nº 6.374, de 1989, que regula o ICMS em operações interestaduais. A alteração, segundo nota da Sefaz-SP, "tornou desnecessária a edição de ato normativo prévio à glosa de crédito relativo a benefício concedido sem aprovação do Confaz". A Fazenda informou ainda que, em 2009, São Paulo e Espírito Santo fizeram um acordo e desde então, na maioria dos casos de importação por conta e ordem (quando um Estado é usado como intermediário na importação), o ICMS é devido a São Paulo. Essa situação, de acordo com o órgão, reflete a maioria dos casos de importação envolvendo os dois Estados. Tanto a Procuradoria-Geral do Espírito Santo quanto o Sindiex afirmaram, por notas, que o acordo fará com que a queda da liminar não prejudique a economia capixaba. Ambos lembraram, entretanto, que a discussão está com os dias contados, já que a Resolução nº 13, de 2012, do Senado Federal, fixaria em 4% a alíquota de ICMS para operações interestaduais de produtos importados a partir de 2013. | |

| Valor Econômico |

quarta-feira, 7 de novembro de 2012

TARIFA DE IMPORTAÇÃO É A MAIOR EM NOVE ANOS

Após redução, ano a ano, desde 2002, a média de tarifas de importação aplicadas no Brasil voltou a crescer desde a crise financeira iniciada em 2007, e chegou, em 2011, ao maior patamar dos últimos nove anos, segundo levantamento do Ministério do Desenvolvimento, a pedido do Valor. A tarifa é um dos principais indicadores de protecionismo, política que, para boa parte dos analistas, aumentou no Brasil após a crise. O tema é polêmico, porém, e, segundo integrantes do governo e analistas independentes, as medidas do Brasil nem sequer compensam o desequilíbrio nos mercados com a desvalorização de moedas como o dólar, o yuan e o euro.

Dados da Organização Mundial de Comércio (OMC), com as tarifas médias de importação ponderadas pelo volume de comércio de cada produto, mostram que a elevação do custo das importações começou até antes da crise: o Brasil passou de uma tarifa média ponderada de 8,48% em 2004 para 8,7% em 2005; e saltou de uma tarifa média de 9% em 2007 e 9,05% em 2008 para a média de 10,26% em 2009, até chegar a 10,61% no ano passado. Em todos os cálculos, a tarifa média está, hoje, pouco acima do patamar em que estava em 2002.

Um dos raros estudos comparativos internacionais, realizado pela independente Global Trade Alert (GTA), para orientar as discussões do G-20, o grupo das maiores economias mundiais, aponta o Brasil entre os maiores usuários de medidas de proteção à indústria. Só oito países do globo, desde 2008, teriam editado mais medidas capazes de prejudicar importações em favor da indústria nacional, diz o GTA.

A contabilidade do GTA inclui, porém, medidas que não podem ser consideradas claramente protecionistas, como as ações de defesa comercial, que, embora imponham restrições e sobretaxas a produtos importados são dirigidas contra produtos beneficiados por subsídios ou preços artificiais, em desacordo com as regras da OMC. Nem sempre o uso de medidas antidumping (contra preços abaixo do normal nas importações) é guiado por critérios puramente técnicos, mas a seriedade da atuação do Brasil é reconhecida internacionalmente, como mostra a ausência de contestação às medidas brasileiras na OMC.

Das 443 petições de medidas de defesa comercial feitas pelo setor privado desde 2005 até o primeiro semestre deste ano, 191 levaram a investigações e 193 foram indeferidas ou retiradas pelos peticionários (outras 56 estavam em análise). O cuidado dos técnicos levou a repetidas queixas do setor privado contra a lentidão do governo, até que, em 2011, com o Plano Brasil Maior, o governo mudou regras para agilizar e encurtar prazos desses mecanismos (o que incluiu exigência de mais dados e justificativas nas petições dos empresários contra importações).

Dos 430 processos de investigação abertos de 2005 até junho de 2012, 145 terminaram sem aplicação de medida contra importações. No ano de 2011, o primeiro do mandato de Dilma, houve o maior número de medidas impostas definitiva ou provisoriamente dos últimos 25 anos: 28 casos de sobretaxas a importados. Nesse ano, foram rejeitadas 14 petições, o segundo maior número de rejeições desde 1988.

Embora a metodologia do GTA seja contestada por muitos especialistas por reunir medidas de alcance e efeitos diversos em uma mesma estatística, o autor dos estudos, Simon Evenett, defende seu cálculo por registrar medidas contra importações com potencial discriminatório, quantidade de produtos e países afetados e de setores nacionais beneficiados. Das 233 regiões monitoradas, 192 têm desempenho melhor que o Brasil em todos esses pontos, calcula Evenett. Dados do GTA foram usados pelo ministro da Fazenda, Guido Mantega, em viagem a Londres, em setembro, para mostrar que, no saldo entre medidas protecionistas e medidas liberalizantes, o Brasil está atrás de 11 países, entre eles China, Índia, Estados Unidos, Alemanha e Inglaterra.

"O Brasil pecou, muitos países pecaram bem menos, uns poucos pecaram mais", reagiu Evenett, ao comentar, em nota, as declarações de Mantega.

O governo argumenta que, nos últimos anos, tem reduzido em grande quantidade tarifas de importações que vieram ao Brasil em grande volume, como os equipamentos para novas fábricas de montadoras de automóveis, entre elas a Nissan, beneficiados pelo mecanismo de ex-tarifário, que diminui temporariamente o imposto sobre importados. Entre 2008 e 2011, anos de crise internacional, o Brasil autorizou redução em 2.986 itens, 2,5 mil só em 2011. Em 2012, a lista já soma 2,1 mil.

"Após a crise de 2008, os países desenvolvidos saíram na frente em medidas protecionistas, com aumento de tarifas e defesa comercial, mas o Brasil logo acompanhou", diz o economista Ivan Tiago Machado Oliveira, do Instituto de Pesquisa Econômica Aplicada (Ipea), que não hesita em afirmar que o país ficou mais protecionista. "O problema maior é que os setores beneficiados por medidas são os mesmos que recebem proteção desde a década de 70″, aponta.

Em um ponto analistas privados concordam: nos últimos dois anos, o governo federal passou a defender mais abertamente a proteção à indústria nacional, a ponto de adotar medidas que contrariam as regras da Organização Mundial do Comércio (OMC). Está nessa categoria o aumento do IPI decretado no ano passado para automóveis sem percentual mínimo de conteúdo nacional. Diferenciar, na tributação interna, entre produtos importados ou produzidos localmente é discriminação inaceitável para a OMC.

O anúncio recente de aumento de tarifas de importação para 200 produtos, embora dentro dos limites definidos na OMC é condenado pelos que veem um aumento do protecionismo no Brasil. "Há aumento de tarifa para produtos intermediários, que afeta o custo de produção no Brasil e reduz a competitividade", critica a economista Sandra Rios, do Centro de Estudos de Integração e desenvolvimento (Cindes). "É uma política que parece mais voltada para atender à pressão de grupos específicos", diz ela. "Não se mostra caminho de saída e a proteção tende a se perpetuar."

A adoção de exigências de conteúdo nacional, embora promovida por vários governos, também sujeita o país a contestação na OMC. Em Genebra, diplomatas acompanham com interesse o caso aberto por Japão e União Europeia contra exigências de conteúdo local no programa de incentivo a energia renovável da a província canadense de Ontário. Há indicações de que os árbitros da OMC considerarão ilegais as exigências canadenses.

Valor Econômico

terça-feira, 6 de novembro de 2012

Receita Federal orienta sobre multa isolada

Por Laura Ignacio | De São Paulo O valor do débito declarado pelo contribuinte, incluindo juros e multas, é a base de cálculo para a aplicação de multa isolada em caso de compensação considerada indevida pela fiscalização. Essa é a orientação da Receita Federal para os fiscais de todo o país. Ela foi divulgada por meio da Solução de Consulta Interna nº 29. A questão é bastante discutida, principalmente por causa da instituição da multa isolada de 50% por meio da Lei nº 12.249, de 11 de junho de 2010. A punição é aplicada quando a Receita Federal discorda da possibilidade de compensação do crédito. A solução de consulta interna discute sobre qual montante deve ser aplicado o percentual de 50%. A dúvida, segundo advogados, surge porque o contribuinte aponta um valor na declaração e a Receita Federal tem outro no seu arquivo eletrônico. A conclusão da solução é a de que a multa deve ser aplicada sobre o valor que o contribuinte indicou, com base no princípio da interpretação mais benéfica. "Acredito na ilegalidade e inconstitucionalidade dessa multa isolada de 50%. De qualquer maneira, a solução de consulta aponta para uma base de cálculo correta e justa para o contribuinte", afirma o advogado Rodrigo Rigo Pinheiro, do escritório Buccioli & Advogados Associados. | |

| Valor Econômico |

Conselho julga ISS em operações bancárias

| Por Bárbara Mengardo | De São Paulo Em vigor desde 2004, a Lei Complementar nº 116, que ampliou a lista de serviços tributados pelo ISS, ainda continua a ocupar a pauta do Conselho Municipal de Tributos (CMT) de São Paulo. Segundo advogados, hoje um dos temas que está entre os mais debatidos no órgão é o pagamento do imposto municipal em operações bancárias. O procurador-diretor substituto do Departamento Fiscal da Prefeitura de São Paulo, Eduardo Yoshikai, afirma que atualmente a maioria das ações judiciais envolvendo bancos trata do enquadramento de atividades na lista de tributação pelo ISS. De acordo com o advogado José Eduardo Toledo, do Gaudêncio, McNaughton e Toledo Advogados, a lei complementar listou de forma detalhada supostos serviços que antes não estavam na legislação. Ontem, por exemplo, a 1ª Câmara do Conselho Municipal de Tributos determinou que o Santander pague cerca de R$ 11 milhões por valores que não teriam sido recolhidos do imposto. Em outubro, o órgão havia analisado um processo administrativo semelhante e estabelecido que o banco pagasse aproximadamente R$ 1,4 milhão. Dessa decisão, a instituição financeira pode recorrer dentro do próprio conselho ou ao Judiciário. O processo analisado pelo conselho agrupa 44 autuações contra o Santander, nos quais o Fisco entendeu que não foi recolhido ISS sobre diversos serviços. O Santander, por outro lado, alega que os valores são provenientes de atividades financeiras, sobre as quais não há incidência do imposto. A instituição foi autuada, por exemplo, porque o Fisco entendeu que a operação de exclusão do nome de clientes do Cadastro de Emitentes de Cheques sem Fundos seria um serviço pelo qual é cobrada uma tarifa. Os autos de infração incluem duas multas pelo imposto não recolhido e preenchimento incorreto da Declaração de Instituições Financeiras (DIF). O julgamento do caso foi adiado duas vezes por pedidos de vistas do presidente da Câmara, José Alberto Oliveira Macedo, e pelo conselheiro José Marcos Sequeira de Cerqueira. Apesar de já terem declarado que manteriam os autos de infração, os conselheiros ainda estavam em dúvida sobre o percentual e a base de cálculo das multas. A sessão de ontem terminou em três votos a três. Pelo desempate votou o presidente da Câmara, para quem deveriam ser mantidos os valores estabelecidos pelo fiscal que lavrou as autuações. Desta forma, a multa pelo preenchimento incorreto da DIF foi fixada em 50% sobre o total que deveria ter sido recolhido pelo Santander. O entendimento se baseou no inciso b do artigo nº 14 da Lei Municipal nº 14.125, de 2005. Já relator do caso, Marcelo Guaritá Borges Bento, entendeu que a redação da Lei nº 14.125 é confusa, e seria necessária a aplicação do artigo nº 112 do Código Tributário Nacional (CTN). A norma estabelece que em caso de dúvida quanto a punições estabelecidas em uma lei tributária, esta deve ser interpretada da maneira mais favorável ao contribuinte. Bento defendeu a multa de 20%, de acordo com o inciso a do artigo nº 14 da Lei Municipal nº 14.125. "O texto da lei é um pouco confuso, mas não resta dúvidas de que a situação se encaixa na alínea a", afirma o presidente do Conselho. Apesar de não se pronunciar sobre o processo administrativo analisado ontem, o procurador Yoshikai diz que casos envolvendo o recolhimento de ISS por bancos são muito comuns. "Alguns bancos mudam os nomes dos serviços que estão prestando, e dizem que eles não estão na lista da Lei Complementar nº 116, de 2003." O Santander informou, por meio de nota, que aguarda a publicação do acórdão para análise jurídica e definição da estratégia a ser seguida. | |

| Valor Econômico |

Vendas para Zona Franca são livres da Cofins

Por Bárbara Mengardo | De São Paulo Uma decisão da 2ª Turma do Superior Tribunal de Justiça (STJ) considerou que não é necessário o recolhimento de PIS e Cofins sobre vendas para a Zona Franca de Manaus (ZFM). O caso envolve a Lupo, que deverá, segundo seu advogado, receber cerca de R$ 1 milhão em valores recolhidos das contribuições entre 1994 e 2004. Apesar de a decisão sobre o recolhimento de tributos datar de 2008, a ação terminou apenas em 2012, quando a Corte determinou que a decisão retroagiria dez anos, e não cinco, como defendia a Fazenda Nacional. O STJ entendeu que as vendas à Zona Franca são equivalentes às exportações, conforme dispõe o Decreto-Lei nº 288, de 1967, que regulamenta o comércio na região. Dessa forma, não seria necessário o recolhimento do PIS e da Cofins. Para o advogado Jorge Henrique Zaninetti, do escritório Siqueira Castro Advogados, a discussão é importante, pois define se a ZFM cumprirá o papel para o qual foi criada, de incentivar o desenvolvimento econômico e social da região amazônica. "Para as empresas, não pagar o PIS e a Cofins é determinante para que possam atuar na Zona Franca", diz o advogado. Por meio de nota, a Procuradoria-Geral da Fazenda Nacional (PGFN) defendeu que, de acordo com o Decreto-Lei nº 228, a equiparação se aplicaria apenas à legislação em vigor no momento da criação da norma. As leis que criaram o PIS e a Cofins só foram aprovadas em 1970 e 1991 e, portanto, não há isenção para os tributos. O julgamento do processo no STJ ocorreu em 2008. A Fazenda Nacional, porém, recorreu da decisão na própria Corte, alegando que o ressarcimento dos valores pagos indevidamente de PIS e Cofins deveriam ser dos cinco anos anteriores ao ajuizamento da ação. Por meio de uma decisão monocrática, entretanto, o vice-presidente do tribunal, ministro Felix Fischer, manteve o entendimento da 2ª Turma de que a decisão retroagiria em dez anos. De acordo o advogado da Lupo na ação, Fernando Quércia, do Fernando Quércia Advogados Associados, a companhia entrou com a ação sob recomendação do escritório. "Verificamos que a Lupo vinha pagando normalmente, e apresentamos a possibilidade de discutir a questão em juízo", afirma. Em março, uma decisão também da 2ª Turma do STJ entendeu que a Samsung não deveria recolher essas contribuições para vendas direcionadas à Zona Franca de Manaus. | |

| Valor Econômico |

Perdimento de mercadoria é inaplicável se não há má-fé

O Tribunal Regional Federal da 1ª Região não acatou um recurso da União, na qual pedia pena de perdimento a um conjunto de máquinas fotográficas apreendidas pela Receita Federal. Segundo a União, deveria ser aplicada a pena pois a mercadoria não possuía documentação fiscal idônea. E deveria ser tratada como dano ao erário.

Segundo a União, a Receita Federal apreendeu "10 máquinas fotográficas, de origem estrangeira, cujas notas fiscais não individualizavam o número de série, além de não haver qualquer rotulagem na mercadoria capaz de identificar quem foi o real importador das mesmas". Além disso alegou, que, "as notas ficais que acompanharam as mercadorias foram emitidas por empresas inaptas, além de conter outras irregularidades", tais como emissão sem autorização do órgão responsável e não identificação da mercadoria. Para a União, por estar desprovida de documentação fiscal idônea, a mercadoria submete-se à legislação aduaneira e deve ser tratada como dano ao erário, aplicando-se em relação a ela a pena de perdimento.

A relatora do caso, desembargadora Maria do Carmo Cardoso, afirmou que, não havendo menção nas notas fiscais sobre a real destinação das mercadorias, não é possível saber se constituem produtos estrangeiros de importação direta ou se produtos estrangeiros adquiridos no mercado interno. E, uma vez que se cuida de agravo, acrescenta a desembargadora: "[...] a atribuição sumária da pena de perdimento esgotará o objeto da ação originária, que submete o caso ao crivo do Poder Judiciário".

No que diz respeito especificamente à aquisição, ela apontou jurisprudência do STJ, segundo a qual "não se pode exigir do adquirente de mercadoria estrangeira, no mercado interno, o cuidado de investigação antes de efetuar a compra, a respeito da legalidade da importação ou regularidade do alienante, até porque presume-se a boa-fé do adquirente de mercadoria importada em estabelecimento regular, mediante nota fiscal".

Por fim, a desembargadora afirmou que, conforme entendimento da 8ª Turma do TRF-1, "a regularidade do procedimento de aquisição da mercadoria apreendida e das informações constantes da nota fiscal, bem como a idoneidade do alienante devem ser melhor analisados em juízo de cognição exauriente, com a prolação da sentença no feito originário". Por unanimidade, a 8ª Turma do TRF-1 negou provimento ao recurso da União.

TRF-1

Processo 0021818-91.2010.4.01.0000/DF

segunda-feira, 5 de novembro de 2012

Supremo julga acesso a informações fiscais

VALOR ECONÔMICO - LEGISLAÇÃO & TRIBUTOS

Supremo julga acesso a informações fiscais

O Supremo Tribunal Federal (STF) decidiu julgar, em repercussão geral, o direito de os contribuintes terem acesso aos dados da Receita Federal por meio de um recurso, até agora, pouco utilizado no direito tributário: o habeas data. O instrumento previsto na Constituição Federal garante acesso a informações de banco de dados de entidades governamentais ou de caráter público.

No caso que será analisado, a Receita negou a uma empresa de Minas Gerais o acesso a valores recolhidos e de dívidas registradas em seu nome desde 1991, que constam do Sistema de Conta Corrente de Pessoa Jurídica (Sincor). O contribuinte quer saber se fez pagamentos a mais e tem direito a créditos fiscais. Na resposta, a Receita justificou que é de responsabilidade da empresa ter o controle das informações, que ela mesma fornece ao Fisco.

Ao julgar o caso, o Tribunal Regional Federal (TRF) da 1ª Região rejeitou o pedido de habeas data por outro motivo. Para os desembargadores, o banco de dados da Receita não se enquadra na hipótese de cadastro público.

O Supremo já havia analisado o mérito de um habeas data. Em 2010, a ministra Cármen Lúcia decidiu que o Sincor é de uso interno da Receita Federal e "não se reveste de caráter público". Afirmou ainda que não se pode confundir registro público com "registro existente em repartição pública".

O entendimento do Judiciário, porém, não é unânime. Em 2010, a Justiça de Minas Gerais concedeu a uma empresa o direito de obter da Receita o valor do prejuízo fiscal que teve em novembro de 2008. A informação foi requisitada por causa do Refis da Crise, que deu a oportunidade de o contribuinte quitar juros e multa de débitos com prejuízo fiscal. Em fevereiro, uma empresa de telecomunicações conseguiu em São Paulo acesso a dados de uma certidão fiscal.

Embora utilizem pouco o habeas data, tributaristas defendem o amplo acesso ao banco de dados da Receita. Segundo Aldo de Paula Junior, do escritório Azevedo Sette, o direito é garantido pelo princípio da publicidade, que só pode ser afastado se houver restrição à intimidade de outras pessoas. "É surpreendente ainda estarmos nessa discussão quando o Brasil já tem uma lei de acesso à informação genérica", diz.

Em nota, o procurador da Fazenda Nacional Augusto Leal afirma que o Sincor é de uso privativo do Fisco e que os contribuintes têm acesso, na via administrativa, a cópias de declarações fiscais apresentadas. "Não é necessário sobrecarregar ainda mais a Justiça com esse tipo de ação", afirma.

Bárbara Pombo - De Brasília

Novas normas contábeis dão transparência e crédito

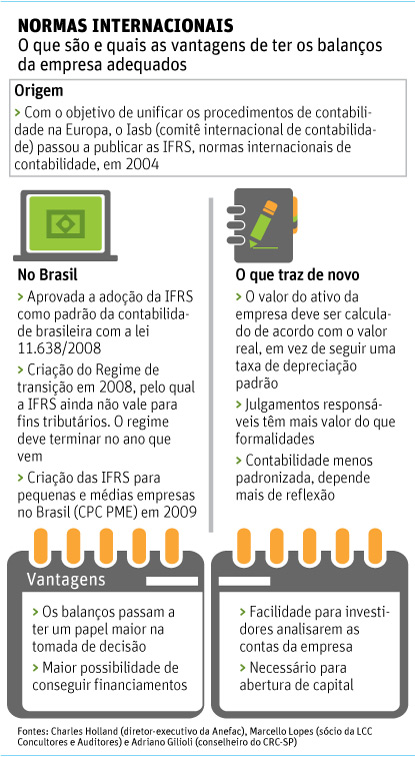

FILIPE OLIVEIRA

Desde 2008, as Normas Internacionais de Contabilidade (IFRS, do inglês) são o padrão de contabilidade oficial do Brasil. Porém, apesar de sua obrigatoriedade e de haver uma versão resumida da IFRS para pequenas e médias empresas, ainda são poucas as que fornecem balanços nesse padrão. O panorama tende a mudar com a maior exigência do mercado e a utilização desses balanços para fins tributários no futuro. Quem se adapta às novas normas pode se beneficiar com relatórios mais apurados sobre a real situação da empresa e fornecer informações mais consistentes para investidores e bancos. Para Adriano Gilioli, conselheiro do CRC-SP, a baixa adesão se deve em parte à cultura do empresário brasileiro, que ainda tende a ver a contabilidade como algo que é feito apenas para pagamento de impostos. Outro fator de desmotivação é o fato de que, para fins de tributação, a IFRS ainda não é utilizada plenamente. Há no Brasil um Regime Transitório de Tributação (RTT) que diz que, para pagamento de impostos, vale a contabilidade feita até 2007. Porém a lei que institui o regime perde sua validade em 2013. Isso dará novo impulso para maior adequação das empresas, diz Gilioli. VALORES JUSTOS Charles Holland, diretor-executivo da Anefac, resume as diferenças da contabilidade antiga para a nova: "Agora é necessário pensar mais para encontrar valores justos". Para o gerente de negócios da FTI Consulting, Luis Fagundes, o novo padrão de contabilidade traz aos balanços um nível maior de transparência. Dessa forma, acionistas, instituições financeiras e o próprio empresário terão condições de tomar melhores decisões sobre a empresa, afirma Fagundes. "O atrativo principal é a questão do crédito. Os bancos estão preparados para ler os balanços em IFRS." CUSTOS Para Marcello Lopes, sócio da LCC Auditores e Consultores, o processo de adaptação à IFRS depende de algumas mudanças na gestão do negócio. Segundo ele, para fornecer as informações exigidas, o empresário muitas vezes deve ter controles melhores, informações mais adequadas, especialmente no que se refere a controle de estoque, controle de entrada e saída e das informações do departamento financeiro. Fagundes estima que o custo para elaborar o balanço em IFRS seja atualmente o de realizar uma contabilidade paralela. MAIS CRÉDITO Francisco Romano, 55, era gerente-geral da Biosep, empresa do ramo de biodiesel, quando foi orientado pelo auditor a adequar os balanços à IFRS em 2010. Apesar de a empresa ter capital fechado, estar de acordo com as normas foi importante para conseguir linhas de crédito com a Petrobras e empréstimos em bancos. "Você passa a ver de forma global os resultados da empresa. Melhora a interpretação dos resultados", diz.

| ||||

| Folha de S.Paulo | ||||

PLANEJAMENTO TRIBUTÁRIO COM ÁGIO É ALVO Nº 1 DO FISCO

AUTUAÇÕES BILIONÁRIAS

O aproveitamento do ágio interno, gerado em operações societárias dentro do mesmo grupo empresarial como forma de burlar a cobrança de Imposto de Renda e Constribuição Social sobre o Lucro Líquido, é hoje o principal alvo da Receita Federal. Com autuações que somam anualmente R$ 100 bilhões, esse tipo de planejamento tributário, já tido pelo fisco como uma nova "tese tributária", é o inimigo público número 1, ao lado do abatimento de insumos indevidos no cálculo do PIS e da Cofins não cumulativos e do envio não tributado de lucros a coligadas e subsidiárias no exterior. A afirmação é do procurador-chefe da Fazenda Nacional no Conselho Administrativo de Recursos Fiscais, Paulo Roberto Riscado Júnior (foto).

Em palestra feita em São Paulo nesta quinta-feira (1º/11), oprocurador falou sobre a proliferação de planejamentos tributários com operações societárias fictícias para gerar ágio e abater tributos. "É uma decisão perigosa. A chance de se ganhar um auto de infração é de 99% e o lançamento tributário é ótimo: glosa-se o ágio usado, tributa-se o ganho de capital da operação e aplica-se multa agravada", alertou.

O assunto foi discutido no III Seminário do Instituto Cidadania Tributária, organizado em São Paulo para debater questões controvertidas no Carf. Além de Riscado, estiveram presentes nomes de peso no ramo tributário como o professor Eliseu Martins, da Faculdade de Economia e Administração da USP; Heleno Taveira Torres, professor de Direito Tributário da USP; Roberto Quiroga Mosquera, professor da FGV e CEO do escritório Mattos Filho Advogados; Eurico Marcos Diniz de Santi; também professor da FGV; e o presidente do Carf, Otácílio Cartaxo, entre outros.

A discussão gira em torno do ágio absorvido nas operações de aquisição de empresas. A Lei 9.532/1997 permite que o valor a mais pago pela compradora por conta da rentabilidade futura do negócio, estimada por quem vende, possa ser deduzido, como despesa, da base de cálculo do IRPJ e da CSLL. Na época em que foi editada, a norma tinha como objetivo incentivar as privatizações.

O uso do ágio era tabu até 2010, quando o dilema foi julgado pelo Carf. A decisão, que beneficiou o laboratório Diagnósticos da América S/A (Dasa) em operação que envolveu a compra da concorrente Delboni, declarou perfeitamente possível deduzir da base de cálculo dos tributos valores pagos a mais na aquisição de companhias. De acordo com a Lei 9.532, o contribuinte pode parcelar a amortização, a cada mês, à fração de 1/60 do valor do ágio, quando tiver lucro tributável. A Receita pode, no entanto, considerar o aproveitamento ilegítimo.

Gerdau, Vivo e Santander também conseguiram decisões paradigmáticas no Conselho. No caso do banco espanhol, a cobrança por aproveitamento indevido de ágio pela compra do Banespa chegava a R$ 4 bilhões.

No entanto, o assunto ainda não está pacificado. O fisco, que acumula acórdãos favoráveis, permanece dizendo que é preciso comprovar, nessas operações, o propósito negocial da mudança societária. Ou seja, economizar em tributos deve ser uma consequência, não um objetivo. É a chamada "substância econômica" que importa, não a formalidade jurídica. Já para os contribuintes, a lei protege a liberdade de autoorganização e não diferencia as operações em "genuínas" e "fictícias". Não pode haver interpretação econômica de operações societárias. No bordão doutrinário, a tipicidade é "cerrada".

Para Riscado, o entendimento dos contribuintes pela interpretação literal da lei coloca o fisco contra a parede, o que pode se voltar contra as próprias empresas. "Isso leva a uma produção exagerada de leis e à redação de hipóteses abertas de incidência tributária, que delegam ao fisco a interpretação do que deve ou não ser cobrado", afirma. Como exemplo, ele citou as leis 10.637/2002 e 10.833/2003, que criaram o regime não-cumulativo para o recolhimento do PIS e da Cofins, mas deixaram em aberto o que são insumos dedutíveis da base de cálculo dos tributos. Há intenso debate questionando se a lista de insumos mencionada nas leis é exaustiva ou exemplificativa.

Segundo o procurador, porém, nem todo ágio gerado dentro do grupo societário é proibido. Basta que se prove que a operação não é artificial e que a avaliação do ágio por auditoria externa seja confiável.

"Pensar o contrário é admitir que a lei positivou um ágio claramente artificial, como se o governo tivesse dado uma subvenção ao contribuinte, mediante o oferecimento de uma despesa fictícia dedutível, uma espécie de renúncia fiscal", disse. "Se a contabilidade, seguindo a ética, é obrigada a ver a operação como artificial, o direito vai fechar os olhos e atentar só para o formalismo?"

Alessandro Cristo é editor da revista Consultor Jurídico

Revista Consultor Jurídico, 3 de novembro de 2012

quinta-feira, 1 de novembro de 2012

Camex incorpora normas do Mercosul e altera Lista de Exceção à Tarifa Externa Comum

Foi publicada ontem, no Diário Oficial da União, (DOU) a Resolução Camex nº 76, aprovada ad referendum do Conselho de Ministros, que incorpora ao ordenamento jurídico nacional as Resoluções n° 24/12 e n°26/12 do Grupo Mercado Comum do Mercosul, que promovem alterações definitivas na Tarifa Externa Comum (TEC) e Nomenclatura Comum do Mercosul (NCM).

As alterações foram feitas para harmonizar as versões em espanhol e português da NCM; fazer o desdobramento de códigos para aprimoramento estatístico das importações; suprimir códigos referentes a produtos cuja classificação tarifária migrou para outras códigos da NCM,; além de criar e alterar a descrição de códigos para a aplicar a alíquota ordinária da TEC aos bens que passaram a ter produção no Mercosul.

Lista de Exceções à TEC

A Resolução Camex nº 76 também faz ajustes na Lista de Exceção à Tarifa Externa Comum (Letec). A alteração da descrição do código NCM 8433.60.21, prevista na Resolução GMC 26/12, tornou desnecessária a permanência desse código na Letec, já que a mudança de descrição garante a alíquota de proteção de 14% para as máquinas classificadoras de ovos, que possuem produção nacional (razão pela qual a decisão da Camex publicada hoje também faz a exclusão do código da Letec).

Além disso, foram excluídos da Letec os seguintes produtos: Ex 002 - Contendo isotretinoína (NCM 3004.50.90); Ex 006 - Contendo gabapentina (NCM 3004.90.39); Ex 029 - Contendo risedronato de sódio (NCM 3004.90.69); e Ex 032 - Contendo rivastigmina (NCM 3004.90.69). Assim, a alíquota do Imposto de Importação retorna ao patamar da TEC de 8%, uma vez que foi iniciada a produção nacional dos princípios ativos, medida que atende à política de fortalecimento do complexo industrial de saúde para reforçar o fornecimento nacional de medicamentos.

MDIC

Brasil reage a práticas desleais de comércio, diz ministro

O ministro do Desenvolvimento, Indústria e Comércio Exterior, Fernando Pimentel, garantiu nesta quinta-feira (31) que o governo brasileiro não vai admitir práticas desleais e predatórias de comércio no mercado brasileiro. "Não há negociação. Fez desvio de origem, praticou preço subfaturado, vamos reagir com as medidas previstas pela Organização Mundial do Comércio", afirmou o ministro, em coletiva de imprensa, logo após a reunião do Conselho Nacional de Desenvolvimento Industrial (CNDI).

Segundo o ministro, "quanto mais o comércio internacional for agressivo e desleal, mais o governo usará a defesa comercial". Na avaliação de Pimentel, as críticas por parte dos países desenvolvidos são uma reação esperada diante das "enormes dificuldades" que enfrentam em seus próprios territórios. "Há capacidade produtiva sobrando, especialmente de manufaturas, e eles precisam desesperadamente desembarcar em mercados novos e afluentes, como é o brasileiro", observou.

Para o ministro, o Brasil é alvo de cobiça justamente por ser uma economia aberta, com alto coeficiente de importação. Ainda de acordo com o ministro, o país tem exercido os seus mecanismos de defesa comercial com mais agilidade e eficiência porque a quantidade de práticas desleais e predatórias no comércio internacional aumentou. Ele afirmou que tachar de protecionismo a abertura de investigações antidumping, uma das ações às quais o Brasil tem recorrido, é desconhecer a mais elementar das regras da OMC.

Pimentel lembrou que "processo antidumping é defesa comercial legítima e acordada nas normas básicas da organização". "Vai sempre haver esse ruído dos países desenvolvidos, que são campeões de protecionismo, dizendo que não, que protecionista é o Brasil, quando o país nada mais faz do que defender seu mercado desse tipo de prática", argumentou.

Sobre a política cambial, o ministro disse o Banco Central tem agido de forma correta, usando os instrumentos de mercado, para manter a moeda brasileira num patamar competitivo. "Pode ser que não seja o ideal, existem cálculos que dizem que o Real estaria ainda um pouco valorizado, mas certamente é um patamar muito mais confortável do que foi no início do ano passado, quando a moeda chegou a atingir 1,50 por dólar", avaliou.

O ministro também disse que o governo terá uma proposta de reformulação da cobrança do ICMS com objetivo de acabar com a guerra fiscal. Pimentel assinalou, no entanto, que o governo "não pensa em fazer uma mudança radical que desorganize o sistema produtivo". A questão está em debate diante da necessidade de unificar as legislações estaduais do tributo, agravada por decisão do Supremo Tribunal Federal de proibir incentivos fiscais concedidos por meio do ICMS sem aprovação do Conselho Nacional de Política Fazendária (Confaz).

Durante a reunião do CNDI, empresários ponderaram que os incentivos já concedidos têm de ser mantidos de alguma forma sob pena de haver um processo de esvaziamento de setores industriais, com o fechamento de fábricas abertas em razão da redução do tributo, e de estados que concederam esse benefício. O ministro não deu detalhes sobre a proposta do governo, mas, durante a coletiva, disse que a posição dos empresários pode ser levada em consideração nas discussões.

MDIC

STF mantem decisão sobre recolhimento do IR

A 2ª Turma do Supremo Tribunal Federal negou Agravo Regimental interposto pela Fiat Automóveis contra decisão que inadmitiu um recurso em que a montadora questionava a forma de recolhimento do Imposto de Renda estabelecido pelo artigo 41 da Lei 8.981/1995. De acordo com a regra, os tributos podem ser excluídos da base de cálculo do Imposto de Renda, mas não aqueles que estão com a exigibilidade suspensa por estarem sendo discutidos judicial ou administrativamente, mesmo garantidos por depósito.

A questão foi levada ao STF por meio do Recurso Extraordinário, no qual a empresa questionava acórdão do Superior Tribunal de Justiça. Em maio de 2009, o ministro Cezar Peluso (agora aposentado) negou seguimento ao recurso sob o argumento de que não haveria, no caso, ofensa direta à Constituição Federal. Contra essa decisão monocrática, a Fiat interpôs Agravo Regimental.

Em seu voto, o ministro Gilmar Mendes entendeu que no acórdão recorrido não houve a violação de normas constitucionais. Segundo a decisão, os valores relativos a tributos com exigibilidade suspensa, embora vinculados a litígio, permanecem sob a disponibilidade econômica das apelantes, não se podendo deduzi-los como despesa para fim de apurar o lucro real para incidência do IR.

Conceito de renda

De acordo com o ministro Gilmar Mendes, o STF consignou o entendimento de que embora a Constituição Federal tenha atribuído à União a instituição do IR, não há óbice para que a legislação institua a forma de apuração do lucro real para fim de tributação. "A renda inclui a ideia de ganho ou acréscimo, e cabe ao Congresso Nacional, por meio de leis ordinárias, definir os contornos precisos da renda tributável, sem ampliá-la além das balizas constitucionais", afirmou.

Para o ministro, no caso em análise, o legislador não ampliou o conceito de renda além do estabelecido pela Constituição. "A possibilidade da dedução de valores da base de cálculo de determinado tributo é benefício legal que nasce da vontade do legislador competente. Desde que observados os princípios constitucionais aplicáveis a cada instituto, não se pode conceber que uma regra oriunda do poder legislativo não possa ser por ele mesmo excepcionada", afirmou.

O ministro Gilmar Mendes também afastou a alegação apresentada pela empresa de que a regra criaria uma diferenciação arbitrária entre os contribuintes que questionam os tributos judicial ou administrativamente e aqueles que simplesmente deixam de recolhê-los, tornando-se inadimplentes, o que iria contra o princípio da isonomia. Segundo o ministro, a situação dos contribuintes de fato não é idêntica, uma vez que aquele que se torna inadimplente fica sujeito às penalidades da execução pela Fazenda Pública.

Recurso Extraordinário 522989

Receita aceita créditos de PIS e Cofins para pagamento de tributos federais

VALOR ECONÔMICO - LEGISLAÇÃO & TRIBUTOS

O conteúdo de uma solução de consulta publicada ontem pela Receita Federal do Rio Grande do Sul surpreendeu advogados e empresários. O entendimento autoriza o uso de créditos do PIS e da Cofins para o pagamento de tributos federais. Segundo a Solução de Consulta nº 145, os custos relativos à aquisição de serviços ligados à avaliação da conformidade de produtos industrializados, decorrentes de exigências legais, podem gerar créditos a serem descontados do valor a pagar desses tributos.

Segundo especialistas, essa é a primeira manifestação da Receita que segue a nova jurisprudência do Conselho Administrativo de Recursos Fiscais (Carf) - última instância para julgamento de recursos contra autuações - e do Superior Tribunal de Justiça (STJ) sobre o conceito de insumo.

A interpretação da Receita do Rio Grande do Sul (10ª Região Fiscal) trata do cumprimento de normas do Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro). O comum é que a Receita manifeste-se contra o direito ao uso de crédito, mesmo que se tratem de custos essenciais para a atividade da empresa.

"A solução é interessante porque abre margem para se reconhecer créditos de custos com serviços de testes de qualidade, o que, em regra, a Receita nega", diz o advogado Fábio Calcini, do Brasil Salomão & Matthes Advocacia.

Para Douglas Campanini, da Athros ASPR Auditoria e Consultoria, o entendimento causou espanto, pois o Fisco tem entendido que esses gastos não são insumos por não são serem usados diretamente no processo industrial. "Apesar de o produto analisado já estar pronto, a avaliação de conformidade é um atestado de que o mesmo atende às normas de segurança e, por esta razão, tem total ligação com a sua fabricação", afirma.

Os contribuintes que tiveram respostas contrárias proferidas por outras regiões fiscais, tratando do mesmo assunto, podem ingressar com recurso no prazo de 30 dias a partir da publicação da solução de consulta, segundo Maurício Barros, do escritório Gaia, Silva, Gaede & Associados. O recurso levará a questão à Coordenação-Geral do Sistema de Tributação (Cosit), responsável pela uniformização da interpretação da lei tributária em âmbito federal.

Para o advogado, o caso tem relação com processo já julgado pelo Carf sobre obtenção de créditos fiscais de despesas com uniformes utilizados na produção alimentícia. Os uniformes são obrigatórios por norma da Agência Nacional de Vigilância Sanitária (Anvisa).

Laura Ignacio - De São Paulo

O conteúdo de uma solução de consulta publicada ontem pela Receita Federal do Rio Grande do Sul surpreendeu advogados e empresários. O entendimento autoriza o uso de créditos do PIS e da Cofins para o pagamento de tributos federais. Segundo a Solução de Consulta nº 145, os custos relativos à aquisição de serviços ligados à avaliação da conformidade de produtos industrializados, decorrentes de exigências legais, podem gerar créditos a serem descontados do valor a pagar desses tributos.

Segundo especialistas, essa é a primeira manifestação da Receita que segue a nova jurisprudência do Conselho Administrativo de Recursos Fiscais (Carf) - última instância para julgamento de recursos contra autuações - e do Superior Tribunal de Justiça (STJ) sobre o conceito de insumo.

A interpretação da Receita do Rio Grande do Sul (10ª Região Fiscal) trata do cumprimento de normas do Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro). O comum é que a Receita manifeste-se contra o direito ao uso de crédito, mesmo que se tratem de custos essenciais para a atividade da empresa.

"A solução é interessante porque abre margem para se reconhecer créditos de custos com serviços de testes de qualidade, o que, em regra, a Receita nega", diz o advogado Fábio Calcini, do Brasil Salomão & Matthes Advocacia.

Para Douglas Campanini, da Athros ASPR Auditoria e Consultoria, o entendimento causou espanto, pois o Fisco tem entendido que esses gastos não são insumos por não são serem usados diretamente no processo industrial. "Apesar de o produto analisado já estar pronto, a avaliação de conformidade é um atestado de que o mesmo atende às normas de segurança e, por esta razão, tem total ligação com a sua fabricação", afirma.

Os contribuintes que tiveram respostas contrárias proferidas por outras regiões fiscais, tratando do mesmo assunto, podem ingressar com recurso no prazo de 30 dias a partir da publicação da solução de consulta, segundo Maurício Barros, do escritório Gaia, Silva, Gaede & Associados. O recurso levará a questão à Coordenação-Geral do Sistema de Tributação (Cosit), responsável pela uniformização da interpretação da lei tributária em âmbito federal.

Para o advogado, o caso tem relação com processo já julgado pelo Carf sobre obtenção de créditos fiscais de despesas com uniformes utilizados na produção alimentícia. Os uniformes são obrigatórios por norma da Agência Nacional de Vigilância Sanitária (Anvisa).

Laura Ignacio - De São Paulo

Assinar:

Postagens (Atom)